让不懂建站的用户快速建站,让会建站的提高建站效率!

开源证券股份有限公司余汝意,汪晋近期对药石科技进行霸术并发布了霸术讲授《公司信息更新讲授:在手订单增速肃穆,CDMO业务捏续赋能世界客户》,本讲授对药石科技给出买入评级,刻下股价为27.9元。

药石科技(300725)

多身分导致利润端承压,在手订单金额增速肃穆

2024H1公司已矣营收7.45亿元,同比下滑11.75%;归母净利润9869万元,同比下滑13.35%;扣非归母净利润6761万元,同比下滑37.55%。2024Q2公司已矣营收3.67亿元,同比下滑20.24%;归母净利润4921万元,同比下滑12.34%;扣非归母净利润2619万元,同比下滑60.68%。受新产能折旧(当期折旧金额6263万元,同比增长19.84%)、可转债利息支拨(当期金额2457万元,同比增长4.17%)等多身分影响,利润短期承压。公司在手订单金额增速肃穆,同比增长跳跃20%。2024H1,公司活跃客户数目达726家,同比增长8.77%;新增客户137家,同比增长34.31%。探讨行业下流需求承压及公司用度端压力较大,咱们下调2024-2026年盈利预测,预测2024-2026年归母净利润为2.00/2.38/2.80亿元(原预测2.33/2.60/3.03亿元),EPS为1.00/1.19/1.40元,刻下股价对应PE31.6/26.7/22.6倍,鉴于公司在手订单增速肃穆,看守“买入”评级。

加强国外市集拓展,捏续鼓舞MNC采购系统对接责任

2024H1药物霸术阶段的居品和管事收入1.66亿元,期货配资同比增长0.80%。公司专注于分子砌块的研发与更变,累计联想跳跃20万个分子砌块。公司捏续加强国外市集拓展,完善区域市集布局,2024H1完成瑞士子公司建树,现在正在进行欧洲分子砌块库房成立及市集销售团队的成立;同期,公司注重于结尾客户的开导,2024H1新增与两家世界TOP10药企采购系统对接,订单数目有显著提高。

CDMO业务捏续赋能世界客户,业务才气获取MNC进一步招供

2024H1药物开导及交易化阶段的居品和管事收入5.78亿元。公司技俩管线不断拓展,临床前至临床Ⅱ期技俩共1200个,临床Ⅲ期至交易化阶段技俩共35个。公司捏续提高CDMO世界布局,来自MNC收入2.16亿元,同比增长45.84%,收入占比提高至29.03%。2024H1新络续订单21个,委用订单11个,国外客户技俩数目占比近50%,其中制剂CMO技俩有望滚动为交易化订单。

风险教导:大客户订单波动的风险,客户流失风险,产能爬坡不足预期等。

证券之星数据中心笔据近三年发布的研报数据狡计,祥瑞证券倪亦谈霸术员团队对该股霸术较为久了,近三年预测准确度均值为64.74%,其预测2024年度包摄净利润为盈利2.17亿,笔据现价换算的预测PE为25.6。

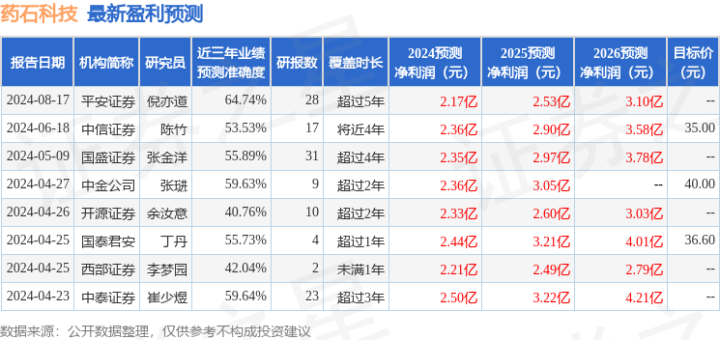

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级2家,增捏评级1家;以前90天内机构筹算均价为40.0。